中古住宅の購入時には耐震基準適合証明書の取得をおすすめいたします

住宅ローン減税と築後年数要件

住宅購入者にとって欠かせない住宅ローン減税制度

住宅ローン減税は住宅ローン等を利用してマイホームの取得等をした場合で、一定の要件を満たすときは、その取得等に係る住宅ローン等の年末残高から計算した金額を所得税額から控除することができる制度です。10年間で最大200万円(新築や売主が事業者で消費税がかかる取引の場合は最大400万円)控除となる住宅購入者にとって無視できない制度です。

築後年数要件

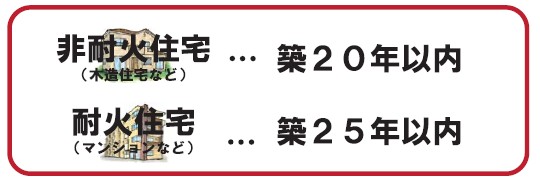

ただし住宅ローン減税には築後年数要件が定められています。木造住宅などの非耐火住宅の場合は築20年、マンションなどの耐火住宅の場合は築25年を超えると制度の対象外となるのです。でも古い住宅だからといって住宅ローン減税を諦めるのはまだ早いです。この築後年数要件を緩和する方法があるからです。

築後年数要件を緩和する3つの方法

ポイントは耐震基準適合証明書と既存住宅売買かし保険

耐震基準適合証明書とは建築士などが家屋を調査し、現行の耐震基準を満たすことを証明する書類です。かし保険についてはコチラをご覧ください。築後年数要件を緩和するには耐震基準適合証明書と既存住宅売買かし保険のいずれかが必要になります。それぞれ手続きの方法が異なりますのでご注意ください。

【方法1】引渡し前に耐震基準適合証明書を取得する

物件の引渡し(所有権移転)前までに耐震診断や必要に応じて改修工事を実施して売主が申請者となる耐震基準適合証明書を取得する方法です。

引渡し前の耐震基準適合証明書の注意点

1:所有権移転前に耐震診断を実施することについて売主の許可が必要です。許可が得られない場合は【方法2】もしくは【方法3】となります。

2:耐震診断の結果、現行の基準に満たないと判断された場合は改修工事が必要で、所有権移転前に改修工事を実施することについて売主の許可が必要です。

【方法2】引渡し前に既存住宅売買かし保険を付保する

引渡し前にかし保険の現況検査を実施し、既存住宅売買かし保険の付保証明書を取得する方法です。耐震診断が現実的でない木造住宅以外の建物で有効な手段です。

引渡し前の既存住宅売買かし保険の注意点

1:所有権移転前にかし保険の現況検査を実施することについて売主の許可が必要です。

2:現況検査の結果、劣化事象が指摘された場合は改修工事が必要で、所有権移転前に改修工事を実施することについて売主の許可が必要です。

【方法3】引渡し後に耐震改修工事を実施し耐震基準適合証明書を取得する

売主の協力が得られない場合は、引渡し前に申請書のみを取得して、耐震診断や改修工事は引渡し後に実施する方法があります。

引渡し後の耐震基準適合証明書の注意点

1:耐震改修工事の実施が要件です。引渡し後の耐震診断の結果、現行基準を満たすことが判明した場合は制度対象外となります。

2:所有権移転後、居住開始までに改修工事を実施して証明書を取得する必要があります。不動産の取引では「新住所登記」といって、所有権移転前に新住所へ住民票を移して住所移転登記を省略する方法が取られますが、【方法3】を利用する場合は「新住所登記」を行うと制度対象外となります。

3:登録免許税は対象外となります。

耐震基準適合証明書のメリット

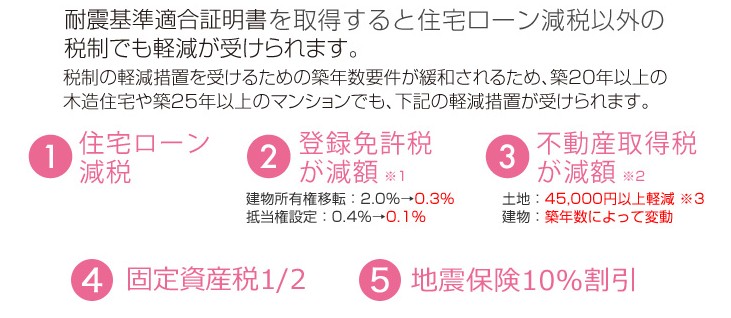

耐震基準適合証明書を取得すると住宅ローン減税以外にも利用できます

1:住宅ローン減税が適用されます

2:登録免許税が減額されます(建物所有権移転:2.0%→0.3% 抵当権設定:0.4%→0.1%)

登録免許税の軽減を受けようとする場合は、所有権移転登記前に市区町村より住宅家屋証明書を取得しておく必要があります。ただし、築後20年越の戸建てについて住宅家屋証明書の取得を申請する際には、市区町村窓口に耐震基準適合証明書を提出する事を要しますので、決済日に先立ち、あらかじめ耐震基準適合証明書を取得しておく必要があります。

3:不動産取得税が減額されます(土地:45,000円以上軽減 建物:築年数によって変動します)

不動産取得税については、昭和57年1月1日以降の築であれば耐震基準適合証明書は不要です。

45,000円又は、敷地1m 当たりの価格 (平成21年3月31日までに取得された場合に限り、1m 当たりの価格の2分の1に相当する額)×住宅の床面積の2倍(1戸につき200m を限度)×3%

4:家屋の固定資産税が1年間1/2になります(耐震改修促進税制)※耐震改修工事を行った場合のみ

固定資産税の減額は適用要件があります。・昭和57年1月1日以前から所在する住宅であること・耐震改修費用が50万円超であることなど。詳細はお問い合わせください。

5:地震保険の耐震診断割引(地震保険料10%割引)

住宅ローン減税について

すべての方が満額控除されるわけではありません

個人間取引の中古住宅の場合、最大200万円まで控除されるとありますが、最高控除額を控除してもらえるのは、10年間にわたり、年末のローン残高が2000万円以上だった場合になります。また、所得税控除なので、控除される金額はその人の所得税額が上限となります。(※残額については、一定額を上限に住民税から減額される制度もあります。)

住宅ローンの要件

●返済期間が10年以上のもの

●住宅の建物を取得等するために借りた住宅ローンまたは住宅の建物・敷地・リフォームにかかる借入金で一体として借り入れたもの

●銀行、信用金庫、農業協同組合、住宅金融支援機構、地方公共団体、給与所得者の使用者(社内融資)等の所定の者からの借入金

●勤務先からの融資では金利が市場金利を勘案して定められたもの(1%)以上であるもの

●親族や役員をしている会社などからの借入金は対象外

建物の要件

居住の要件:取得後6ヶ月以内に居住し原則として年末まで住み続けること(いったん居住した後、転勤などで引越した場合でも再入居すれば、再入居の年以降、控除が再開できるケースがあります。)

住宅の要件(1):床面積が50㎡以上で床面積の2分の1以上が自己居住用

住宅の要件(2):取得する住宅が中古住宅の場合次のいずれかを満たす住宅

【木造・非耐火建築物……築後経過年数 20年以内 マンション・耐火建築物……築後経過年数 25年以内 】

住宅の要件(3):同一生計の親族等から購入したものではない住宅

所得税から控除しきれない場合は住民税から控除

住宅ローン減税の最大控除額(年末のローン残高の1%)まで所得税額が控除されない方については、「当該年分の所得税の課税総所得金額等の7%(上限13.65万円※)」を上限として、個人住民税から控除されます。 ※平成26年3月までの居住および住宅の対価の額等に係る消費税率が5%である場合には、「当該年分の所得税の課税総所得金額等の5%(上限9.75万円)」が上限となります。