住宅ローンは金融商品です。特徴を把握して正しく判断してください

変動金利と固定金利

住宅ローンは大きく分けて変動金利と固定金利の2種類に分かれます。また、変動金利には一定期間固定金利の商品もあります。それぞれメリット・デメリットがありますが、まずは住宅ローンは”金融商品”であることを忘れないで下さい。 住宅は一生に一度の大きな買い物と言われますが、この買い物には”住宅”だけでなく”住宅ローン(金利)”と”保険”が含まれていることを忘れないでください。 決して、単純に今の賃料と比較する、あるいは不動産会社に言われるままに住宅ローンを選択してはいけません。

固定金利期間選択型

固定金利期間が終了した後に適用される金利は、住宅ローン商品によってさまざまです。高金利時に借りると将来の金利低下に合わせて返済額が下がりますが、低金利時に借りると、将来の金利上昇とともに返済額が増えるため、ある一定期間の返済額は確定することができますが、固定金利期間終了後の返済額が確定されません。

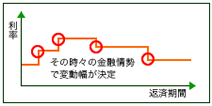

変動金利型

原則として半年に一度、短期プライムレートの変動に応じて適用金利が変わります。このため、高金利時に借りると将来の金利の低下に合わせて返済額が下がりますが、低金利時に借りると、将来の金利の上昇と共に返済額が増えるため、借入時に将来の返済額が確定されません。

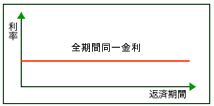

全期間固定金利型(フラット35など)

借入時に返済額が確定しているので、計画的な返済を行うことができ、安心です。低金利時に借りると、将来にわたり低金利に基づく返済額を確定することができます。

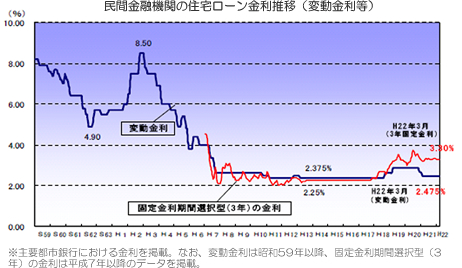

変動金利の住宅ローンは金利の上昇リスクを負います

過去、住宅ローンの変動金利は最大8.5%まで上昇したことがあります。住宅ローンは借入時の月々の返済額ではなく、将来に渡る金利上昇リスクを考慮して、借入額を決定すべきです。

2015年4月のフラットの実行金利は1.540%(借入期間21年以上)です。民間金融機関の変動ローンだと当初数年間は1.0%を切った住宅ローンも当たり前になっています。一般的に金利が4.0%以上の場合は、将来金利が下がることが予想されるので変動金利が有利で、4.0%以下の場合は、逆に将来金利が上昇することが予想されるので固定金利が有利とされます。(アメリカでのサブプライム問題は記憶に新しいと思います)変動金利を選択する場合は、契約時の金利だけでなく、万が一その金利が2倍、4倍になってしまったとしても支払いが困難にならない程度の資金計画が必要です。(契約時は1.0%かもしれませんが、この金利が2.0%、4.0%にならない保証はどこにもありません!)

変動金利は安い?

多くの金融機関で、当初○年間金利引下げ、というような優遇を行っています。一般的にこの金利の優遇は①契約時当初の引き下げ②標準の引き下げサービスの2段階に分かれます。(一部企業の提携優遇は①に含まれます)金融機関にとって①はいわゆる広告宣伝費のような役割です。また、変動金利の場合は、②があるので契約上の金利と実際に支払う金利は異なる点が要注意です。②は支払いが滞らない優良な顧客へのサービスであって、万が一が生じると最悪の場合②の適用外となってしまう可能性もあります。確かに現時点で計算すると変動金利が安いように見えますが、上記の金利上昇リスクを考えると、安易に手が出せる金融商品でないことが明らかです。

変動金利は”金融商品に詳しい人向けの難しい商品”であることを十分に認識してください。金融商品に詳しくない人は、毎月の支出が固定となる全期間固定金利の住宅ローンを選択するべきです。住宅ローンが人生を破壊するようなことがあってはならないからです。